Sunnudagur, 23. nóvember 2008

Tenging íbúðalána við launavísitölu mun heppilegri fyrir lántakendur á óvissutímum en tenging við lánskjaravísitölu...

Væri ekki ráð að breyta reglum, a.m.k. timabundið, þannig að vísitölubundin lán taki mið af launavísitölu frekar en lánskjaravísitölu?

Á samdráttartímum eins og núna hækkar launavísitalan mun minna en lánskjaravísitalan. Stendur jafnvel í stað.

Launavísitalan sýnir breytingar heildarlauna allra launþega fyrir fastan vinnutíma.

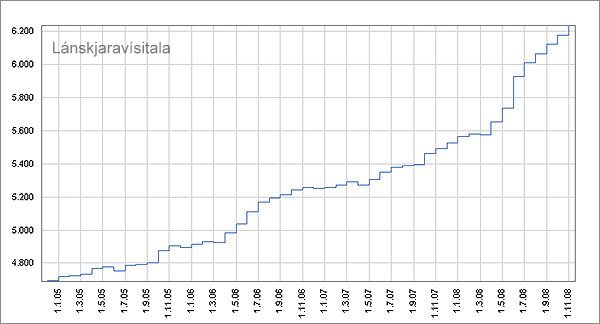

Lánskjaravísitala er reiknuð út frá framfærsluvísitölunni (2/3) og byggingarvísitölunni (1/3). Lánskjaravístalan fylgir verðbólgunni miskunnarlaust.

Á næstu mánuðum mun lánskjaravísitalan væntanlega hækka mun hraðar en launavísitalan.

Væri það ekki mikið öryggi á þeim óvissu- og samdráttartímum sem eru að hefjast ef greiðslubyrðin breyttist í takt við launin frekar en í takt við óðaverðbólguna? Til lengri tíma litið hafa þessar vísitölur að miklu leyti fylgst að, þannig að bankar og lífeyrissjóðir ættu ekki að tapa.

Nú er það spurning hvort eitthvað vit sé í þessu ...

Þróun launavísitölu s.l. 4 ár. Á næstu mánuðum er ólíklegt að búast megi við mikilli hækkun.

Þróun lánskjaravísitölu s.l. 4 ár. Á næstu mánuðum er líklegt að búast megi við mikilli hækkun.

Hætti að greiða af lánum sínum

Um 200 milljarðar kr. leggjast á höfuðstól verðtryggðra lána á næsta eina og hálfa árinu að mati Gunnars Tómassonar hagfræðings í Bandaríkjunum. Aðgerðir ríkisins til hjálpar efnahags heimilanna séu því einsog að setja plástur á svöðusár.

Hefur fréttastofa Stöðvar 2 eftir Gunnari að við slíkar aðstæður sé raunveruleg hætta á því að þeir sem séu með verðtryggð lán hætti að greiða af lánum sínum.

Meginflokkur: Viðskipti og fjármál | Aukaflokkar: Stjórnmál og samfélag, Vísindi og fræði, Lífstíll | Breytt s.d. kl. 14:29 | Facebook

Um bloggið

Ginnungagap

Efni

Ýmislegt

Loftslag

Teljari

Álverð

Sólin í dag:

(Smella á mynd)

.

Olíuverðið í dag:

Nýjustu færslur

- Kínverskur loftbelgur yfir Ameríku, og Amerískur belgur yfir ...

- Vísindavefurinn: Getum við seinkað klukkunni á Íslandi og fen...

- Sjálfstæðisflokkurinn með tæplega 19% meira fylgi en Samfylki...

- Bjarni Sigurðsson harmonikkusnillingur frá Geysi. Fáein orð...

- Hvers vegna valdi Apple ekki Ísland fyrir gagnaver...?

Heimsóknir

Flettingar

- Í dag (19.4.): 9

- Sl. sólarhring: 9

- Sl. viku: 83

- Frá upphafi: 762103

Annað

- Innlit í dag: 7

- Innlit sl. viku: 66

- Gestir í dag: 7

- IP-tölur í dag: 6

Uppfært á 3 mín. fresti.

Skýringar

Tenglar

Tenglar

Ýmsar vefsíður

- Efnisyfirlit pistla

- Lofthiti - Sjávarstaða - Hafís - Sólvirkni... Beintengdir ferlar

- Club du Soleil Greinar um samaspil sólar og veðurfars

- Stjörnufræðivefurinn

- Astronomy Picture of the Day

- Climate4you

- Watts Up With That?

- World Climate Report

- CO2 Science

- The Reference Frame

- Climate-Audit

- ICECAP

- The Air Went

- Science Sceptical Blog

- Roy Spencer

- Friends of Sience

- Prometheus

- Öldur aldanna. Sjaldan er ein báran stök - einnig í veðurfari? (2003) Vefsíða ÁHB

- Gróðurhúsaáhrif eða eðlilegar sveiflur í virkni sólar? (Grein í Lesbók Mbl. 20. júní 1998) Höfundur Ágúst H. Bjarnason

- Er jörðin að hitna?-Ekki er allt sem sýnist (1998) Vefsíða ÁHB

Uppskriftir

Ýmsar mataruppskriftir

Myndaalbúm

Bloggvinir

-

majab

majab

-

ragu

ragu

-

amadeus

amadeus

-

andres08

andres08

-

apalsson

apalsson

-

asabjorg

asabjorg

-

askja

askja

-

astromix

astromix

-

baldher

baldher

-

biggibraga

biggibraga

-

bjarkib

bjarkib

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

bjorn-geir

bjorn-geir

-

blindur

blindur

-

bofs

bofs

-

brandarar

brandarar

-

daliaa

daliaa

-

darwin

darwin

-

duddi9

duddi9

-

ea

ea

-

egillsv

egillsv

-

einari

einari

-

einarstrand

einarstrand

-

elinora

elinora

-

elvira

elvira

-

emilhannes

emilhannes

-

esv

esv

-

eyjapeyji

eyjapeyji

-

fhg

fhg

-

finder

finder

-

finnur

finnur

-

fjarki

fjarki

-

flinston

flinston

-

frisk

frisk

-

gattin

gattin

-

geiragustsson

geiragustsson

-

gillimann

gillimann

-

gretaro

gretaro

-

gthg

gthg

-

gudmbjo

gudmbjo

-

gudni-is

gudni-is

-

gummibraga

gummibraga

-

gun

gun

-

gutti

gutti

-

haddi9001

haddi9001

-

halldorjonsson

halldorjonsson

-

halldors

halldors

-

hlini

hlini

-

hof

hof

-

hordurhalldorsson

hordurhalldorsson

-

hreinsamviska

hreinsamviska

-

hronnsig

hronnsig

-

hugdettan

hugdettan

-

icekeiko

icekeiko

-

ingibjorgelsa

ingibjorgelsa

-

jakobbjornsson

jakobbjornsson

-

jakobk

jakobk

-

johannesthor

johannesthor

-

johnnyboy99

johnnyboy99

-

jonaa

jonaa

-

jonasgunnar

jonasgunnar

-

jonmagnusson

jonmagnusson

-

jonpallv

jonpallv

-

jonthorolafsson

jonthorolafsson

-

juliusvalsson

juliusvalsson

-

karljg

karljg

-

katrinsnaeholm

katrinsnaeholm

-

kikka

kikka

-

kje

kje

-

klarak

klarak

-

kolbrunb

kolbrunb

-

krissiblo

krissiblo

-

ksh

ksh

-

kt

kt

-

lehamzdr

lehamzdr

-

liljabolla

liljabolla

-

lillagud

lillagud

-

lindalea

lindalea

-

lucas

lucas

-

maeglika

maeglika

-

maggij

maggij

-

maggiraggi

maggiraggi

-

marinomm

marinomm

-

martasmarta

martasmarta

-

marzibil

marzibil

-

mberg

mberg

-

midborg

midborg

-

minos

minos

-

morgunbladid

morgunbladid

-

mosi

mosi

-

mullis

mullis

-

naflaskodun

naflaskodun

-

nimbus

nimbus

-

nosejob

nosejob

-

omarbjarki

omarbjarki

-

ormurormur

ormurormur

-

palmig

palmig

-

perlaoghvolparnir

perlaoghvolparnir

-

peturmikli

peturmikli

-

photo

photo

-

possi

possi

-

prakkarinn

prakkarinn

-

raggibjarna

raggibjarna

-

rattati

rattati

-

ravenyonaz

ravenyonaz

-

redlion

redlion

-

rs1600

rs1600

-

rynir

rynir

-

saemi7

saemi7

-

sesseljamaria

sesseljamaria

-

sigfus

sigfus

-

sigurgeirorri

sigurgeirorri

-

sjalfstaedi

sjalfstaedi

-

sjerasigvaldi

sjerasigvaldi

-

skari60

skari60

-

skulablogg

skulablogg

-

sleggjudomarinn

-

stebbix

-

steinibriem

steinibriem

-

steinnhaf

steinnhaf

-

stinajohanns

stinajohanns

-

stjornuskodun

stjornuskodun

-

storibjor

storibjor

-

straitjacket

straitjacket

-

summi

summi

-

tannibowie

tannibowie

-

thil

thil

-

thjodarskutan

thjodarskutan

-

throsturg

throsturg

-

toro

toro

-

tryggvigunnarhansen

tryggvigunnarhansen

-

valdimarjohannesson

valdimarjohannesson

-

valdinn

valdinn

-

vefritid

vefritid

-

vey

vey

-

vidhorf

vidhorf

-

vig

vig

-

visindin

visindin

-

vulkan

vulkan

-

kristjan9

kristjan9

-

arkimedes

arkimedes

-

kliddi

kliddi

-

eliasbe

eliasbe

Eldri færslur

- Febrúar 2023

- Janúar 2019

- Maí 2018

- Júlí 2017

- Maí 2017

- Febrúar 2017

- Janúar 2017

- Nóvember 2016

- Október 2016

- September 2016

- Júlí 2016

- Apríl 2016

- Mars 2016

- Febrúar 2016

- Janúar 2016

- Desember 2015

- Nóvember 2015

- Október 2015

- Ágúst 2015

- Júní 2015

- Maí 2015

- Apríl 2015

- Mars 2015

- Febrúar 2015

- Janúar 2015

- Desember 2014

- Nóvember 2014

- Október 2014

- September 2014

- Ágúst 2014

- Júlí 2014

- Júní 2014

- Maí 2014

- Apríl 2014

- Mars 2014

- Febrúar 2014

- Janúar 2014

- Desember 2013

- Nóvember 2013

- Október 2013

- September 2013

- Ágúst 2013

- Júlí 2013

- Júní 2013

- Maí 2013

- Apríl 2013

- Mars 2013

- Febrúar 2013

- Janúar 2013

- Desember 2012

- Nóvember 2012

- September 2012

- Ágúst 2012

- Júlí 2012

- Júní 2012

- Maí 2012

- Apríl 2012

- Mars 2012

- Febrúar 2012

- Janúar 2012

- Desember 2011

- Nóvember 2011

- Október 2011

- September 2011

- Ágúst 2011

- Júlí 2011

- Júní 2011

- Apríl 2011

- Mars 2011

- Febrúar 2011

- Janúar 2011

- Desember 2010

- Nóvember 2010

- Október 2010

- September 2010

- Ágúst 2010

- Júlí 2010

- Júní 2010

- Maí 2010

- Apríl 2010

- Mars 2010

- Febrúar 2010

- Janúar 2010

- Desember 2009

- Nóvember 2009

- Október 2009

- September 2009

- Ágúst 2009

- Júlí 2009

- Júní 2009

- Maí 2009

- Apríl 2009

- Mars 2009

- Febrúar 2009

- Janúar 2009

- Desember 2008

- Nóvember 2008

- Október 2008

- September 2008

- Ágúst 2008

- Júlí 2008

- Júní 2008

- Maí 2008

- Apríl 2008

- Mars 2008

- Febrúar 2008

- Janúar 2008

- Desember 2007

- Nóvember 2007

- Október 2007

- September 2007

- Ágúst 2007

- Júlí 2007

- Júní 2007

- Apríl 2007

- Mars 2007

- Febrúar 2007

- Janúar 2007

- Desember 2006

- Nóvember 2006

- Október 2006

- September 2006

Færsluflokkar

- Bloggar

- Bækur

- Dægurmál

- Evrópumál

- Ferðalög

- Fjármál

- Fjölmiðlar

- Heilbrigðismál

- Heimspeki

- Íþróttir

- Kjaramál

- Kvikmyndir

- Lífstíll

- Ljóð

- Löggæsla

- Mannréttindi

- Matur og drykkur

- Menning og listir

- Menntun og skóli

- Samgöngur

- Sjónvarp

- Spaugilegt

- Spil og leikir

- Stjórnmál og samfélag

- Sveitarstjórnarkosningar

- Tónlist

- Trúmál

- Trúmál og siðferði

- Tölvur og tækni

- Umhverfismál

- Utanríkismál/alþjóðamál

- Vefurinn

- Viðskipti og fjármál

- Vinir og fjölskylda

- Vísindi og fræði

Athugasemdir

Hvess vegna er ekki hægt að leggja niður vísitölu. Hun þekkist ekki í öðrum löldum.

Anna , 23.11.2008 kl. 13:03

Það er nákvæmlega þetta, sem er verið að gera með hinni svokölluðu "greiðslujöfnunarvísitölu" í úrræðum ríkisstjórnarinnar til bjargar heimilunum. Það er reyndar gert ráð fyrir því að menn þurfi að sækja um þetta og gildir þetta því bara fyrir þá, sem það vilja.

Reyndar er ekki verið að taka upp launavísitölu á lánið sjálft heldur á greiðslurnar á láninu. Fyrst er greiðslubyrðin lækkuð um 10% og síðan heldur hún launavísitölu meðan greiðslujöfnunin er enn til staðar. Munurinn á greiðslubyrðinni er ekki gjöf heldur leggst hann við höfuðstólin í sérstakri greiðslujöfnun. Þannig hækkar skuldin í þessari greiðslujöfnun meðan greiðslur samkvæmt þessari aðferð eru lægri en þær hefðu verið að óbreyttu. Þegar tala er lækkuð um 10% þá þarf að hækka um 11,1% til að komast aftur upp í sömu upphæð. Því nær greiðsla samkvæmt þessari greiðslujöfnunarvísitölu þeirri upphæð, sem annars hefði verið á láninu þegar kaupmáttur launa hefur hækkað um 11,1% frá því hann er nú.

Þegar kaupmáttur launa hækkar síðan umfram það þá er farið að greiða inn á greiðslujöfnunarlánið enda afborganir þá orðnar hærri en þær væru annars. Þegar greiðslujöfnunarlánið er síðan upp greitt þá lækka afborganirnar aftur niður í það, sem hefði orðið ef ekki hefði verið farið í þessa greiðslujöfnun. Náist ekki næg hækkun kaupmáttar launa á þeim tíma, sem eftirsöðvar lánsins ná yfir þá er haldið áfram að greiða af láninu eftir að lánstímin er búin og fer þá öll greiðslan í að greiða af þessu greiðslujöfnunarláni og er það þá gert upp að lokum með þeim hætti.

Sigurður M Grétarsson, 23.11.2008 kl. 14:48

Takk fyrir ágæta skýringu Sigurður.

Ágúst H Bjarnason, 23.11.2008 kl. 14:51

Þetta er nú málið framfærslan hækkar og kostnaður við nýbyggingar hækkar. Meðlaun eru sögð lækka. Greiðlubyrðin vex í ljósi samsetningarinnar.

Markaðverð á íbúðaverði heimilanna eru eini sanngjarni grunnurinn fyrir vísitölu íbúðalána. Sem fer örugglega lækkandi á samdráttartímum. Húsnæðislánin vega yfirleitt þyngst í lánapakka heimilanna og ættu alls ekki að fylgja nýbyggingarkostnaði og innflutningsverði á neysluvöru: sem fylgir verði á gjaldeyri. Heimilin eiga að vera kjölfesta eða friðhelgur markaður fyrir duttlungum verðbréfamarkaðanna.

Enn það er rétt allt sem minnkar óréttlætið er betra en ekkert.

Júlíus Björnsson, 23.11.2008 kl. 15:20

já ég skil, en þetta er bara tímabúnið lækkun á greiðslum sem fólk þarf svo að greiða seidna. Ég efast um að fólk skilur þetta með greiðslujöfnunarlán. Er þá kannski betra að greiða hækkunina ef þú getur. En að sækja um lækkun. Kemur það metur út eða ekki.

Anna , 23.11.2008 kl. 15:33

Vísitala sem gengur út á eignaupptöku eins og núna er eitthvað illa biluð, ég sé ekki sanngirni í því að banki sem átti 80% í eign í fyrra eigi hana 100% núna eða jafnvel 110-120%.

Nýtt hverfi sem var byggt fyrir 1-2. árum var í 80-90% skuld í bönkunum er núna í 100% eða meir í skuld. Fólk sem þarf að selja verður núna að borga með einunum til að forðast gjaldþrot.

Það þarf að vera til vísitala þar sem áhættunni er skipt jafnt á milli lántaka og lánastofnun.

Húsin eru fasteignir.

Sturla Snorrason, 23.11.2008 kl. 16:37

Vinarfólk mitt tók lán fyrir 9 árum upp á 7.5 milljónir. Nú er lánið þeirra, höfuðstóllinn, komin upp í 10 milljónir. Þó þau hafa greitt í níu ár skiptir engu. Og upphaflega lánið komið upp í 10m.

Frænka mín tók bílalán í janúvar upp á 1.3m en er það komið upp í 2.3m.

Ætti ekki með réttu að þegar krónan hækkar aftur þá ættu lánin að lækka í leiðinni.

Lánin hækkuðu því að króna fell.

Hverngi er hægt að leggja þetta á menn.

Anna , 23.11.2008 kl. 20:08

Sigurður fer ágætlega yfir nýju vísitöluna sem er í lögunum sem samþykkt voru frá Alþingi síðasta mánudag, 17. nóvember. Þau lög eru uppfærsla á gömlu "misgengislögunum" frá níunda áratugnum, sýnist mér.

Ég hef ekki séð skýringar á lögunum en fróðlegt væri að vita eitt: Hvernig virkar "greiðslujöfnunarlán" með tilliti til vaxtabóta? Þegar lán er fryst bætast gjaldfallnar verðbætur og vextir við höfuðstól, einu sinni á ári. Lántakandinn telst greiða vaxtagjöldin með þessari hækkun og heldur rétti til vaxtabóta. Mun það virka þannig í þessu nýja kerfi?

Ef ekki, hvernig virkar þetta þá? Ef afborgun er lækkuð með því að fresta greiðslu áfallinna vaxtagjalda og vaxtabætur skerðast í samræmi við það, þá er þetta ekki nema hálft gagn. Hef því miður ekki náð að kynna mér þetta en ef Sigurður (eða aðrir) eru með þetta á takteinum væri fengur í upplýsingunum.

Haraldur Hansson, 23.11.2008 kl. 22:34

Af hverju skiptm við ekki yfir í Bandaríkjadal núna 15.des. n.k. Á ca. 95 kr. fyrir hvern dollara sem er talið raunhæft viðmiðunargengi fyrir útflutningsatvinnuvegina

Öll lán breytast í dollara á því gengi. Vextir verða Libor plús einhverjir punktar sem Seðlabanki ákveður en ekki viðskiptabankarnir. Kannske hugsanlega 5-7 % á langtímalánum. Yfirdráttarlán verða auðvitað dýrari eftir áhættu viðskiptabankanna. Samráð þeirra verði hindrað.

Við verðum samt líklega að greiða eitthvað vaxtaálag vegna langtímalána til að vernda lífeyrissjóðina og íbúðalánasjóð. Annars er þetta einfalt til að byrja með. Hættan er fólgin í skæruliðahópunum sem ætla að beygja þjóðfélagið undir sig með ofebeldisaðgerðum í formi gíslatöku og uppsagna. Semjum við Seðlabanka Bandaríkjanna um þrautavörn fyrir Seðlabankann. Þeir vilja örugglega gera eitthvað til að útbreiða dollarasvæðið.

Tökum upp vegabréfaskyldu og raunhæft eftirlit með því hverjir koma til landsins og fara. Kostirnir eru að þjóðin er sameinuð í því að eiga sjálf yfirráð yfir auðlindunum, fiskimiðunum, orkunni, olíunni.

Kostirnir eru líka þeir , að verðbólguholskeflan sem við sitjum núna í kvíðahnipri yfir að muni hellast yfir okkur á næstunni við krónufleytinguna, kemur bara ekki. Vextirnir lækka og viðskiptin örvast og atvinnuleysið lætur undan síga.

Drífum okkur upp og reynum að fara að virkja og koma erlendri fjárfestingu inn í þetta Gósenland til þessarra vinnufúsu handa. Hættum að liggja í hnút og sækja öskursamkomur hjá leikstjórunum á laugardögum. Okkur vantar aukavinnu, alltaf meiri aukavinnu ! Leyfum eldra fólki að vinna að vild án skerðinga. Við þurfum allra hendur á loft sem geta.

Allt þetta kemur með upptöku dollarans. Evrópubandalagsbullið hættir, það hæti fyrst komið til greina eftir 5 ár svo hættum þessari þvælu allri um það sem valkost í eymdinni núna. Verum sjálfstæð þjóð í frjálsu landi ! Stétt með stétt !

Halldór Jónsson, 26.11.2008 kl. 22:53

Sæll frændi. Þetta líkar mér. Nú verðum við að hefjast handa og fara að gera eitthvað. Nýta okkar auðlindir. Þær eru það afl sem við eigum til að koma þjóðarskútunni af strandstað.

Hvað sem mönnum kann að finnast um stóriðjur, þá yrði álverið í Helguvík, ef að framkvæmdum verður á næstu mánuðum, sá olíudropi sem við þurfum á vél þjóðarskútunnar til að ná henni frá strandstaðnum. Það getur skipt sköpum ef hægt er að finna vinnu fyrir 3000 manns við þessar framkvæmdir á næstu mánuðum. Auðvitað munu enn fleiri njóta þess óbeint þegar peningarnir fara að streyma um æðar efnahagskerfisins. Þannig fáum við vonandi nauðsynlegt fjármagn til að virkja frumkvöðla til nýsköpunar, fjármagn til að styðja við menntakerfið, heilbrigðiskerfið, menningu og listir. Ekki veitir af.

Bfrettum upp ermar með bros á vör. Losum þjóðarskútuna af strandstað! Nóg er til af vinnufúsum höndum. Aðalatriðið er að hefjast handa, jafnvel þó hægt gangi í fyrstu. Framhaldið kemur síðan af sjálfu sér...

Gjaldmiðillinn er svo annað mál. Auðvitað verðum við að kanna alla möguleika. Samt gerist ekkert. Hvers vegna sitja alþingismenn með hendur í skauti meðan ríkisstjórnin er önnum kafin við að slökkva elda. Þingsalurinn minnir á kennslustofu í barnaskóla þar sem kennarinn hefur brugðið sér frá. Ekkert frumkvæði. Bara nöldur.

Ágúst H Bjarnason, 27.11.2008 kl. 06:11

Blessaður Ágúst. Ég hef lengi talað fyrir verðtryggingu, en hef í sjálfu sér ekki tekið neina beinharða afstöðu til þess miðað við hvað ætti að verðtryggja. Ég gerði það fyrir nokkru að bera saman lánskjaravísitölu (þ.e.a.s þá vísitölu sem lán eru miðuð við (vísitala neysluverðs), en hún heitir ekki lánskjaravístala, en hún var einu sinni til) og svo hins vegar við launavísitölu. Þessi samanburður er frá upphafi launavísitölunnar. Samkvæmt því er vísitala neysluverðs ekki svo óhagstæð, þótt alltaf koma tímabil, þar sem hún verður óhagstæð

Kristinn Sigurjónsson, 27.11.2008 kl. 16:08

Heyr Halldór, dollaragrunur og vegabréfaskylda að hætti USA mjög aðkallandi. Bandaríkjamenn eru með 6-8 % fasta vexti á veðlánum það ætti að duga hér líka í ljósi þeirra góð stöðu sem Lífeyrissjóðirnir eru núna.

Júlíus Björnsson, 28.11.2008 kl. 18:11

Bæta við athugasemd [Innskráning]

Ekki er lengur hægt að skrifa athugasemdir við færsluna, þar sem tímamörk á athugasemdir eru liðin.